Die kostenlose App Portfolio Performance habe ich ja schon an mehreren Stellen vorgestellt, da es perfekt dazu geeignet ist, die Wertentwicklung Deiner ETFs nachzuverfolgen.

Doch nicht nur bei Deinen ETFs kann Dir das Tool helfen: heute soll es um die Frage gehen, wie man speziell die Performance einer fondsgebundene Rürup-Versicherung mit diesem Tool auswerten kann.

Vorteile und Nachteile einer Rürup-Versicherung

Die Rürup- oder Basis-Rente ist Teil der staatlich geförderten Altersvorsorge und vor allem für Selbstständige interessant. Meistens wird die Versicherung mit dem Klassiker-Argument der Steuerersparnis verkauft, wobei sich hierbei immer erst ex post, d.h. im Nachhinein, berechnen lässt. Ob die Rürup-Rente tatsächlich rentabel war, hängt von vielen Faktoren ab, wie beispielsweise geänderter Gesetzgebung, Einkommen im Alter, schwankendes Einkommen als Selbstständiger, usw.

Ein wesentlicher Nachteil ist in meinen Augen auch die fehlende Flexibilität, da man an das Geld vor Renteneintritt nicht rankommt und die Vererbung stark eingeschränkt ist.

Allerdings darf man auch nicht vergessen, dass es sich um eine Versicherung handelt. D.h. man möchte ein gewisses Risiko absichern (in diesem Fall zum Beispiel das Langlebigkeitsrisiko). Dass es dabei auch zu Kosten und einer nicht zwangsweise positiven Rendite kommt, liegt eigentlich auf der Hand.

Nachträglich betrachtet habe ich mich zum Zeitpunkt des Abschlusses viel zu wenig mit den Vor- und Nachteilen der Rürup-Versicherung beschäftigt, so dass ich diese heute wohl eher nicht mehr abschließen würde. Mit der Portfolio Performance App bin ich aber nun in der Lage jährlich die Performance der Versicherung auszuwerten und kann sie notfalls dann beitragsfrei stellen (mit allen damit verbundenen Vor- und Nachteilen).

Ein lesenswerter Artikel zur Rürup-Versicherung ist auch Die Beitragsgarantie macht´s möglich: Garantiert keine Rendite.

Wenig Bekanntes zu Rürup-Versicherungen

Um meine Rürup-Versicherung in der Portfolio Performance auswerten zu können, musste ich natürlich erst einmal die grundsätzliche Gebührenstruktur des Versicherungskonstruktes verstehen. Und wie so oft bei Versicherungen bleibt hier auf den ersten Blick vieles absichtlich im Unklaren. In den letzten Jahres ist aufgrund verschärfter EU-Verordnungen bereits einiges transparenter geworden, so dass man sich mittlerweile etwas leichter tut.

Im Folgenden kurz aufgelistet einige Facts über meine Rürup-Versicherung, die mir auf Anhieb nicht bewusst waren. Ob und in welchem Maße dies auf Deine Rürup-Versicherung zutrifft, musst Du natürlich selbst prüfen.

- Fonds-gebundene Rürup-Versicherungen legen einen Teil des Anlagebetrages am Kapitalmarkt an und den anderen Teil in risikoärmere Anlagen. Dies ist notwendig, um die garantierte Rente sicherzustellen. Heutzutage in 2021 werden aufgrund des Niedrigzinsumfeldes auch vielfach Rürup-Verträge ohne Garantie angeboten, dies stellt aber meiner Meinung nach den Sinn einer solchen „Versicherung“ total in Frage. Da kann man auch gleich selbst vorsorgen, das Risiko ist dann dasselbe.

- Die Aufteilung zwischen risikoreich und risikoarm ist nicht fix und auch nicht transparent. D.h. das Versicherungsunternehmen legt dies nach internen Kriterien und Algorithmen fest und passt dies dynamisch an. D.h. es ist überhaupt nicht prognostizierbar, wie sich das Vermögen – abgesehen von dem garantierten Guthaben – entwickeln wird!

- Eine Rürup-Rente kann nicht gekündigt werden. Es ist lediglich eine Stilllegung möglich, die aber ebenfalls Kosten verursacht (fixe Depotkosten und prozentuale Fondskosten). Nach einer Stilllegung können ebenfalls wieder neue Abschlusskosten anfallen.

- Der Rürup-Anbieter kann nur mit Zustimmung des bisherigen Anbieters gewechselt werden und das macht nicht jeder

- Eine Aufstockung des Betrages ist im Prinzip ein neuer Vertrag, der wiederum neue Abschlusskosten nach sich zieht.

Insgesamt sieht man an diesen Ausführungen schon, dass die Rürup-Versicherung zwar vom Gesetzgeber vielleicht gut gemeint war, aber ein relativ intransparentes, teures und unflexibles Produkt ist.

Sehen wir uns nun an, wie ich meine fonds-gebundene Rürup-Versicherung in Portfolio Performance konkret auswerte. Aufgrund der Vielzahl der verschiedenen Versicherungskonstrukte kann ich natürlich nicht sagen, ob dies für alle Verträge so funktioniert. Hinterlass mir gerne einen Kommentar, wenn es für Dich nicht funktioniert oder Du Anpassungen am Workflow benötigst.

Meine Rürup-Versicherung in Portfolio Performance auswerten

Initiale Einrichtung

- Für meine fondsgebundene Rürup-Versicherung habe ich als Erstes eine separate Portfolio Performance Datei angelegt, damit die Auswertungen sehr einfach separiert von meinen restlichen ETFs betrachtet werden können.

- Anschließend habe ich die Rürup-Versicherung in Portfolio Performance einfach als Verrechnungskonto geführt. Das bedeutet, es werden insbesondere keine Fonds-Käufe oder -Verkäufe in Portfolio Performance gebucht.

- Der jeweilige Monatsbeitrag wird als Einlage mit der Portfolio Performance-Sparplan-Funktion automatisch auf das Verrechnungskonto eingelegt, d.h. hierzu habe ich einen neuen Sparplan in Portfolio Performance angelegt.

Jährliche Überprüfung

Einmal im Jahr bekommt ihr dann in der Regel von der Versicherung eine aktuelle Information zu Eurem Stand.

Hier müsst ihr dann in Portfolio Performance 3 Dinge tun:

- Die ausgewiesenen jährliche Gebühren (z.B. Verwaltungskosten oder Abschluss- und Vertriebskosten) der Rürup-Versicherung werden dann zum jeweiligen Stichtag auf das Verrechnungskonto gebucht.

- Ist die Differenz zwischen Verrechnungskonto-Saldo in Portfolio Performance und aktuellem Wert laut Abrechnung des Rürup-Versicherers positiv, wird der Differenzbetrag als „Zinsen“ verbucht, anderenfalls als „Zinsbelastung“.

- Zum Abschluss solltet ihr dann einmal prüfen, ob der aktuelle Kontostand des Verrechnungskontos in Portfolio Performance dem Guthaben aus dem Schreiben des Versicherers zum jeweiligen Stichtag entspricht.

Diese Vorgehensweise hat sich für mich bewährt, da sonst zu viel Arbeit zum Abgleich der Wertpapierverläufe in Portfolio Performance entsteht. Als Referenz kann man die Kurse der jeweiligen Wertpapiere ja trotzdem in dem Tool anzeigen.

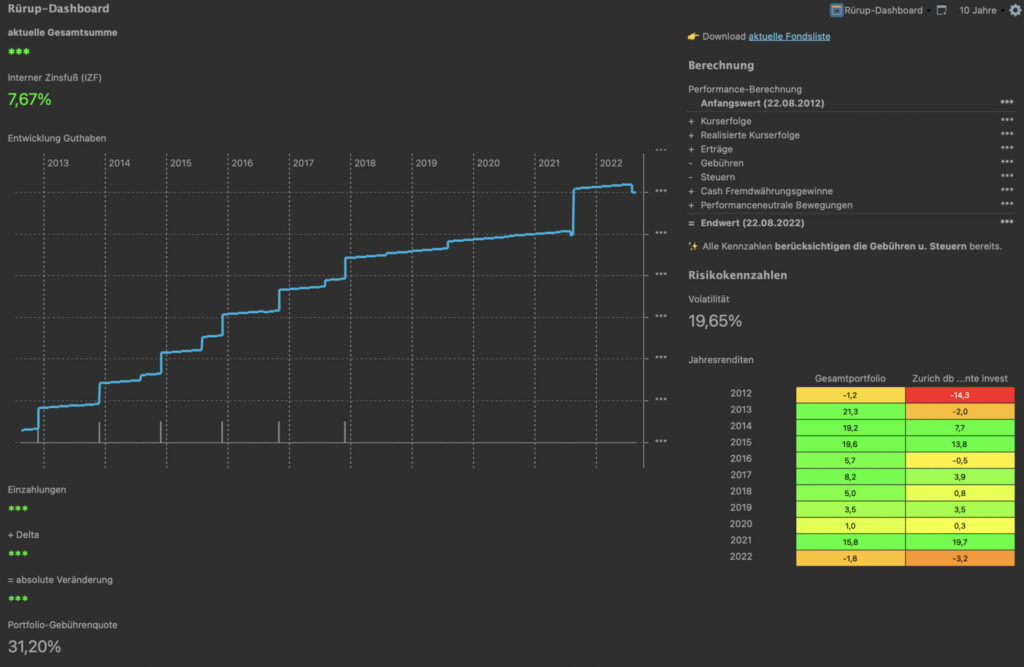

Auf Basis der eingegebenen Daten kann man sich dann ein Dashboard in Portfolio Performance bauen, in dem man z.B. einmal im Jahr die wichtigsten Kennzahlen auswertet. Mein Dashboard sieht folgendermaßen aus:

Bonus: Steuervorteil der Rürup-Versicherung in Portfolio Performance auswerten

Ein großes Verkaufsargument der Rürup-Versicherung ist ja in der Regel der Steuervorteil. Um diesen ebenfalls in die Portfoli Performance Kennzahlen zu integrieren, kann man beispielsweise wie folgt vorgehen:

Als erstes legen wir ein neues Verrechnungskonto in Portfolio Performance an, z.B. mit dem Namen „Steuerkonto“. Anschließend erfassen wir jeweils zu dem Zeitpunkt des Steuerbescheids eine Steuererstattung in Portfolio Performance, dessen Wert sich wie folgt berechnen lässt:

W = PZ * GSt * B W: Steuerersparnis PZ: prozentualer Anteil, der von der Steuer abgesetzt werden kann GSt: Grenzsteuersatz der Einkommensteuer B: Rürup-Jahresbeitrag

Natürlich lassen sich hierzu auch pauschalere Werte als Vereinfachung annehmen.

Wie messt ihr die Performance Eurer fondsgebundenen Rürup-Versicherung?

Deine Meinung ist gefragt

Hinterlasse einen Kommentar oder komm in meinen Discord-Server, um über Portfolio Performance, die Blog-Artikel, meine ETF-Apps, MoneyMoney, etc. zu diskutieren.

Hallo,

vielen Dank für den Beitrag und die Schritt-für-Schritt-Anleitung. Das klingt alles sehr sinnvoll, um eine Rürup-Rente sauber abzubilden!

Nur eine Frage zu den Steuern: Für ein vollständiges Bild der Nachsteuerrendite müsste man ja nicht nur die aktuelle Steuerentlastung in der Ansparphase, sondern auch die Steuerbelastungen von Auszahlungen (Rente / Kapital) in der Zukunft erfassen. Hast Du dafür eine Lösung? Man könnte z.B. für die jeweils aktuell erfassten „Zinsen“ eine fiktive Besteuerung nach dem Halbeinkünfteverfahren eintragen.

Hast Du auch eine Idee, wie man eine Rente ohne Information zum gebildeten Kapital abbilden kann? Ich denke hier an die gesetzliche Rente oder eine aus einem berufsständischen Versorgungswerk. Bei letzterer wird dem Versicherten in der Jahresmitteilung die monatliche Anwartschaft genannt, aber kein Gesamtwert oder Guthaben (geht auch nicht, da die monatliche Rente ja je nach persönlicher Lebensdauer länger oder kürzer ausgezahlt wird, der Gesamtwert also nicht vorhersehbar schwankt).

Man könnte beispielsweise wie folgt rechnen, um einen Anhaltspunkt zu haben: Anwartschaft pro Monat x 12 Monate x 18,8 (durchschnittliche Rentenbezugsdauer in Deutschland in Jahren) = „Kapitalwert“. Statt des Faktors „durchschnittliche Rentenbezugsdauer“ könnte man auch „Restliche Lebenserwartung nach Sterbetafel“ wählen. Ideen dazu?

PS: „Restliche Lebenserwartung“ bedeutet natürlich „… nach Erreichen des Rentenalters“

PPS: Der Link zum Discord-Server funktioniert nicht – wird er noch betrieben?

Hi,

danke für Deinen Kommentar!

Ich würde die Steuern einfach bei der tatsächlichen Auszahlung erfassen. Bei Aktien/Fonds erfasst Du die Steuer ja auch nicht im Voraus.

Prinzipiell würde ich versuchen, z.B. jährlich den Barwert der zukünftigen Zahlungsströme zu ermitteln (Zinssatz ist einfach die durchschnittliche Inflationsrate).

Sorry, danke für den Hinweis, der Link sollte jetzt wieder funktionieren.

Viele Grüße,

Chris